Ultimamente sto aiutando mio padre a organizzare la sua vita digitale, a pochi giorni dal suo acquisto di un nuovo laptop. La prima cosa che mi viene in mente è una memoria esterna che faccia da backup per i dati e un’altra per poterli maneggiare velocemente, cioè trasferirli da un dispositivo alla memoria e viceversa: quindi un HDD (l’hard disk) e un SSD (la memoria a stato solido).

Ma quanto costa oggi l’hardware? Davvero la bolla dell’IA ha inglobato anche loro? Scopriamolo insieme.

Facendo una ricerca con Comet e vari siti di retail online ho potuto notare che le differenze ci sono, eccome. Per quanto riguarda gli hard disk (HDD) di fascia bassa (1, 2 o 4TB) i prezzi nel corso del 2023-2024 si erano grosso modo stabilizzati, a fronte di una tecnologia matura e dell’attenzione del mercato che si è spostata su nuovi supporti di memoria veloce. In seguito, con l’avvento dell’IA — e rispettivi data center — i prezzi sono lievemente aumentati.

Infatti, tanti tra i marchi più noti — parlo di Western Digital, Seagate, Toshiba — hanno dirottato la produzione su dischi ad alta capacità per i data center, la cui domanda per spazio di archiviazione cresce quasi esponenzialmente di anno in anno. Giusto per avere un’unità di misura, ormai si parla di Zettabyte (ZB) ovvero migliaia di miliardi di Gigabyte.

Non mi intendo particolarmente di schede grafiche (GPU) ma da quello che ho trovato, queste hanno avuto la peggio, in particolare per lo stacco che ha dato loro NVIDIA sul mercato. La TSMC e fornitori annessi hanno di fatto causato il collo di bottiglia decisivo: anche in questo caso non c’è stato spazio per la produzione lato consumer, le linee produttive sono state “otturate” dai chip destinati ai grandi cluster AI e se adesso un privato vuole acquistarle, deve fare i conti con i magazzini vuoti e i prezzi gonfiati.

I componenti che hanno subìto l’inflazione peggiore sono le memorie a stato solido (SSD) e le “cugine” RAM i cui prezzi nell’ultimo anno sono arrivati almeno a raddoppiare rispetto ai minimi raggiunti nel 2023-2024, spesso esaurendo a periodi la disponibilità all’acquisto stesso. Per i più esperti, parliamo rispettivamente di memorie NAND e DRAM, la cui produzione entra a competere con un altro tipo di memoria denominata HBM ad «alta larghezza di banda» che è stata il cuore dello sviluppo dell’AI come la conosciamo oggi: ha permesso prima l’addestramento, poi la performance — inferenza, in termini tecnici — in tempo reale dei modelli linguistici LLM che prendono in pasto trilioni di stringhe di testo e, una volta classificate e suddivise in tokens nella fase di training, decidono in pochi millisecondi con quali comporre la risposta richiesta in base al prompt ricevuto, considerando il contesto della conversazione. È questo meccanismo di inferenza che, moltiplicato per miliardi di richieste al giorno provenienti da centinaia di milioni di persone, ha bisogno di ingenti risorse.

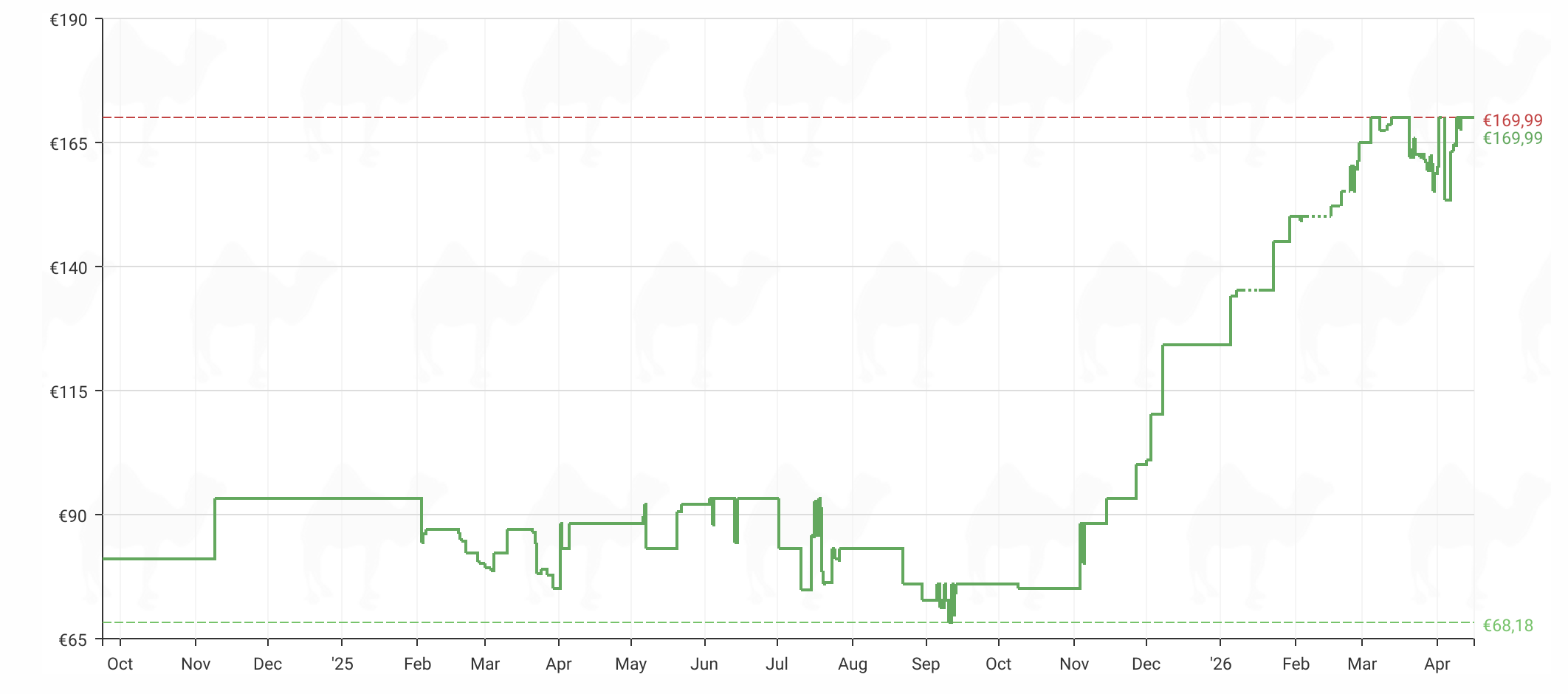

Anche in questo caso molte aziende hanno deciso di tagliare la produzione del segmento consumer — tra i nomi più importanti ci sono Micron (Crucial), Samsung, SK Hynix — e concentrarsi su quello più redditizio dei cluster AI. Ne è una conferma diretta l'andamento del mercato tra il 2023 e oggi che, specie a cavallo del 2026, ha visto quadruplicare i prezzi dei recenti moduli DDR5 e all’incirca raddoppiare quelli degli storage NVMe.

Lato software i prezzi si sono drasticamente ridotti a parità di qualità di output, a volte addirittura mandando in perdita i provider a fronte dei ricavi dagli abbonati. Settimana scorsa, per citarne alcune, GitHub ha chiuso le nuove iscrizioni a Copilot perché il costo computazionale è più alto degli introiti ricavati dagli abbonamenti, mentre Anthropic ha introdotto nuovi limiti a Claude Pro. I componenti hardware sono sempre più costosi e preziosi; il loro accesso è spesso impossibile per piccole e medie imprese. Sentiamo continuamente parlare di accordi da miliardi di dollari, e questi sono numeri destinati ad aumentare di almeno 5 volte nel prossimo decennio per quello che riguarda il mercato delle GPU, che adesso coinvolge già diverse decine di miliardi di dollari annui. Se consideriamo anche i capitali spesi per data center e infrastrutture AI (energia elettrica, raffreddamento, acqua, manutenzione, connessioni in fibra ultra-veloce) supereremo diverse centinaia di miliardi, verso la fine del decennio.

Ricordiamo brevemente come siamo arrivati ad oggi. Tutto ha inizio nel 2022 nel contesto del sofferente mercato post-pandemia, col lancio delle ormai diffusissime GPU NVIDIA H100 e l’entrata in scena di ChatGPT ad opera di OpenAI. L’anno successivo si fanno i conti con la scarsità di memorie HBM e GPU; l’intelligenza artificiale spopola globalmente e i primi grossi capitali vengono spesi per finanziarla. Il 2024 è l’anno delle infrastrutture di calcolo private — a partire da Anthropic — e nazionali, con la nuova battaglia per la sovranità digitale. Nel 2025 il mercato ha cominciato a stabilizzarsi, l’attenzione è passata alle infrastrutture energetiche che alimentano l‘inferenza dei modelli AI, ed oggi siamo vicini al momento decisivo.

Molti analisti propongono tre scenari principali: nel primo ci attende una ulteriore crescita e diffusione dell’intelligenza artificiale anche per aziende più piccole, la domanda di hardware si stabilizza e di conseguenza i prezzi dei componenti consumer. Nel secondo scenario — il più drastico — l’IA è davvero una bolla e scoppia: gli investimenti mastodontici non ottengono i ritorni attesi, nasce un eccesso di offerta di hardware e i prezzi dei componenti di cui abbiamo parlato crollano nei mercati. Nel terzo e ultimo scenario le nuove infrastrutture diventano la base dei futuri servizi digitali, i volumi di utilizzo rimangono alti e gradualmente i prezzi tornano normali.

Ricapitolando, ad oggi: prezzi raddoppiati, triplicati o peggio, scarsità di pezzi e futuro incerto. Siamo spettatori dell’avanzamento tecnologico dell’IA, dai primi curiosi chatbot alla nuova filiera globale: una catena fragile e assetata di risorse su ordini di grandezza mai visti prima.

{kind=link}